尽管眼下新金融领域挑战颇多,但金融科技板块在腾讯和阿里巴巴两大生态内的价值却愈发凸显。

11月13日,腾讯集团发布三季度财报。报告显示,公司三季度营业收入同比增长21%,净利润同比下滑13%,但是Non-GAAP 净利润同比增长24%。

其中,腾讯的金融科技及企业服务收入达到268亿元,同比增长36%,增速远高于网络游戏、社交网络、广告收入等其他主要业务。值得注意的是,该部分业务在总营收中的占比从2018年一季度的21%增长至如今的28%,成为推动公司财务增长的主要业务之一。

而在更早之前发布的阿里巴巴集团三季报则显示,当期阿里巴巴从蚂蚁金服获得的知识产权和软件技术服务费用达22.08亿元人民币。

按照此前阿里巴巴与蚂蚁金服于2014年签署的协议——蚂蚁金服每年需向阿里巴巴支付税前利润的37.5%作为知识产权及技术服务费,蚂蚁金服三季度税前盈利达到了58.88亿元,创下历史新高。

在两大巨头金融科技业务财务快速增长的背后,是支付行业市场环境变化、巨头业务策略调整、高毛利率业务加速发展的结果。尤其是对于腾讯而言,多家券商在研报中预测,该业务板块将成为公司的下一个增长引擎。

但在眼下的监管环境和市场剧烈动荡之下,哪怕是对于巨头而言,金融科技业务的发展也并非易事,巨亏上市的平安壹账通就是一个近在眼前的例子。

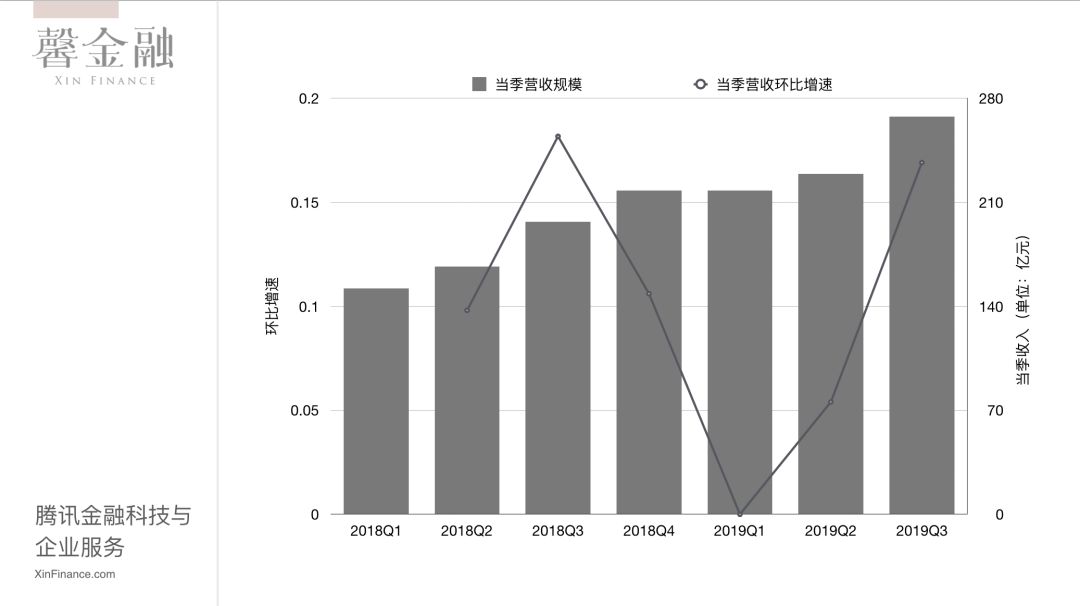

馨金融统计了腾讯该金融科技及企业服务板块从2018年至今的收入情况。

过去7个季度,该业务单季度营收总额虽然一直保持增长趋势,但是其环比增速从去年三季度开始放缓,到今年一季度降至最低点,而后开始复苏,到今年三季度则再次创下新高。

(注:由于腾讯并未披露2018年Q4金融科技与企业服务业务具体营收数据,但在此前财报中提及2019年Q1数据与此前持平,故暂以此数据作为参考)

腾讯在财报中对于该业务在三季度强势增长趋势的解释是,随着用户活动及现金流转增加,支付生态系统日益蓬勃。日活跃账户数、每名用户交易量、各行业活跃商户数等均有所增加,以致商业交易笔数(尤其是线下场景)及交易金额均录得强劲增长。

由于越来越多的用户资金在生态内流转、金融科技服务广受使用,有助提升业务的利润。此外,云收入同比增长超过80%。

在支付业务方面,该曲线的走势与过去两年里第三方支付的监管趋势相吻合——从去年四季度开始,第三方支付的备付金逐步上缴,到2019年1月14日「大限」备付金账户全部注销,这部分收入的减少对于平台造成了极大影响。

事实上,腾讯在今年的二季报中也曾提及,当期金融科技及企业服务收入为229亿元,同比增长37%,撇除被备付金的利息收入,相关业务收入同比增长则达到57%。而在三季度,据国金证券测算,若撇除备付金利息收入影响,相关业务营收同比增幅也将达到50%以上。

除备付金的影响逐渐减少之外,腾讯在之后的电话会中提到,移动支付领域的补贴「休战」给财务数据带来了增长空间,而B端商户服务需求的增加也进一步撬动了SaaS等利润更高的业务发展。

不过相比于竞争始终激烈的支付行业,真正给腾讯带来增长的还是保险、理财、贷款等业务的交叉销售。2018年以来,此前腾讯在支付账户的积累、基金、保险等牌照的布局,在巨大流量驱动下迅速爆发,而此类业务的佣金分成、管理费用在毛利率方面都有着更大优势。

腾讯此前的财报显示,整个2018年,理财通协助管理的客户资产从年初的3000亿元增长到超过人民币6000亿元,累计用户达到1亿。到今年二季度,理财通总客户资产超过8000亿人民币;最新数据显示,理财通用户数目同比增长超过一倍。

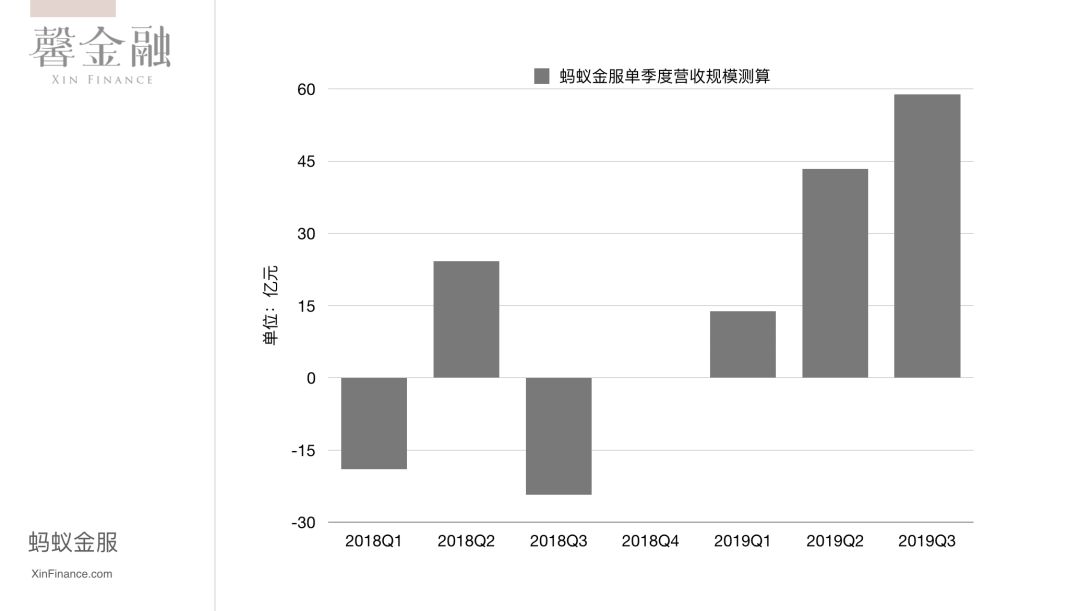

相比之下,蚂蚁金服公开披露的数据虽然相对较少,但是依然可以窥探一二。

根据蚂蚁金服与阿里之间的协议以及财报数据测算,2019年以来蚂蚁金服前三季度分别实现税前利润13.79亿元、43.39亿元以及58.88亿元,累计实现超过116亿元的盈利,较2018年有大幅上涨。

财报显示,2018年,蚂蚁金服于一季度和三季度税前亏损分别达到了19.01亿元、24.27亿元。而到四季度,阿里巴巴财报称,该季度未确认任何知识产权及技术服务费。「在本季度,蚂蚁金服继续进行战略投资,以获取新用户,并抓住线下支付市场的增长机会。」

从这个角度来看,尽管蚂蚁金服与腾讯金融科技在财务口径以及业务布局方面不尽相同,但在趋势上仍有一些相似性。与腾讯不同的是,蚂蚁在消费金融和小微信贷方面的布局更深,中长期来看,这一部分也是为其贡献利润最大的一块。

在支付业务方面,2019年以来,蚂蚁金服也在逐渐摆脱备付金上缴的影响,并在减少了支付补贴后有了更好的财务表现。

而在财富管理方面,2019年上半年,蚂蚁基金已经实现营收8.71亿元,获得净利润2448.7万元。

当互联网巨头的增长呈现疲态,金融科技业务被寄予了更多期望。

国金证券在此前发布的一份报告中提到,金融科技将成为腾讯未来十年持续增长的新引擎。长期来看,腾讯金融科技业务有可能贡献约1350亿元的毛利,这意味着接近1000亿元的净利润,「几乎意味着再造一个腾讯」。

其同时也在报告中提及,在2019年,蚂蚁金服的税前利润达到200亿元的问题不大;在3-5年内,蚂蚁金服实现500亿甚至800亿量级的税前利润,是合理的、有可能的。

但要实现这样的增长,需要高毛利率业务的加速扩张,以及基础业务的持续稳定,甚至是成本的继续收缩,而这些都并非易事。

就在几天前,据自媒体十字财经报道,从今年9月开始,网联已正式向多家支付机构启动收费。网联设置了交易规模作为收费方式的分界线,一定规模之下,采取包月的计价方式,微信支付一个月6000多万,支付宝一个月4000多万。

照此测算,微信支付与支付宝每年分别需承担超过7亿和5亿的费用,这对于尚未彻底走出备付金上缴影响的支付业务来说又将进一步抬升成本。除此之外,补贴大战刚有「熄火」的迹象,刷脸支付的卡位战又打响了。

可以预见的是,未来一段时间,几个巨头在支付产业链变革过程中所付出的成本还将持续攀升。(传送门:《刷脸支付》)毕竟,支付作为商业生态最重要的底层基础,没有人敢放松对它的投入。

事实上,不只是支付业务,金融科技业务下的各个板块大多都处于高投入阶段,无论是技术方面还是营销方面,因此成本问题成为了困扰该业务发展的关键因素。

腾讯财报显示,去几个季度,腾讯金融科技与企业服务的收入成本占其分部收入的比重始终在70%以上,这也直接拖累了其盈利能力。财报显示,2019年前三个季度,腾讯该业务板块累计实现毛利191.24亿元,占比仅为15.75%,远低于营收占比。

对于巨头而言,前述包括基金、保险、贷款等在内的诸多业务依然可以保持稳定的扩张,进而带来稳定的收益。但是随着监管的收紧以及市场竞争的加剧,这些业务本身在规模、费率等方面都开始受到诸多限制。

而在此背景下,金融科技to B服务一直被寄予厚望,它不仅是最具想象力的一块业务,也是证明其科技能力,支撑估值增长最核心的部分。但截至目前,不管是AT的金融科技版块,还是其它转向to B服务的公司都尚未跑通这条商业路径。

近期刚刚披露了招股书的平安壹账通就是一个鲜活的例子。

作为一家以提供to B服务为主的金融科技公司,其客户数量已超过3700家、覆盖99%的城市商业银行和46%的保险公司,用户数量过亿。但据招股书披露,其目前的基本客户中有2692位非付费客户,据此计算,当年非付费客户占金融壹账通总客户数的76.9%。

而这带来的直接结果就是公司巨亏。2017年、2018年和2019年前三季度,金融壹账通的净亏损分别为6.07亿元、11.90亿元与10.49亿元;经营亏损分别为8.9亿元、11.14亿元、11.20亿元。

所以,对于AT而言,短期财务增长很难抚平长期商业模式上的隐忧。对于这些金融科技巨头来说,谁能最先证明自己金融科技的能力、并实现它的商业价值,谁才能真正在下一阶段的市场角力中占得先机。

本文来自微信公众号“馨金融”(ID:Xinfinance),作者洪偌馨

2020-02-15 11760

2018-01-03 10976

2021-03-18 8269

2021-08-04 7282

2018-06-01 7015

2019-06-22 6434

{kind=link}

{kind=link}