专注人工智能领域云端算力平台的燧原科技今获B轮融资7亿人民币,领投方为半导体产业基金武岳峰资本,腾讯等跟投。本轮融资将主要用于产品量产和业务规模化,技术支持团队扩充,高端专家人才引进,以及继续投入第二代云端训练及推断产品的开发,实现从燧原1.0到燧原2.0的跨越发展。

燧原科技成立于2018年3月,目标是为客户提供云端AI训练和推断的国产通用人工智能软硬件解决方案,为公有云、私有云和混合云等云服务商提供AI普惠算力,服务金融、医疗、教育等行业,以及“新基建”的智能数据中心。

根据公开信息,燧原科技从芯片立项到自主研发成功用时18个月,去年12月发布了基于“邃思”芯片的人工智能训练加速卡“云燧T10”。云燧T10基于完全自研可重构计算架构DTU,单精度算力达到20TFLOPS,并率先支持BF16数据格式;采用自研ESL高速互联技术,200GB带宽,可以满足E级数据中心大规模人工智能训练需求;支持业内主流深度学习框架,提供完整的编译、调试、调优工具链,为开发者提供SDK、算子库,自定义算子接口、以及细粒度开放定制的能力。目前正在针对AI多种应用场景的差异化需求与客户展开深度合作,并实现业务落地和规模化。据悉燧原科技正与腾讯进行深度业务落地合作。

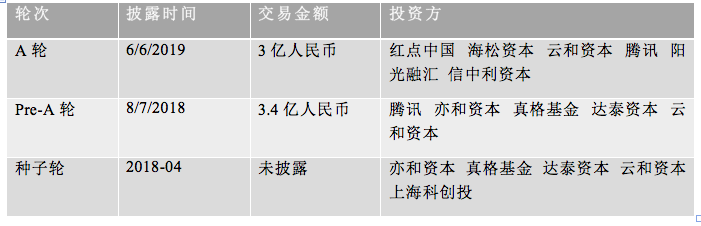

燧原科技曾在2018年4月获得种子轮融资,投资方包括亦和资本、真格基金、达泰资本、云和资本和上海科创投。2018年6月,获得3.4亿人民币Pre-A轮融资,腾讯领投,亦和资本、真格基金、达泰资本与云和资本跟投。在2019年6月宣布获得3亿人民币的A轮融资,由红点创投中国基金领投,海松资本、云和资本、腾讯、阳光融汇资本、信中利资本跟投。

燧原科技融资历史

AI芯片一直是近年来国内人工智能领域的热门方向,包括阿里、腾讯、百度、华为等巨头,商汤、旷视、依图等专注CV的公司,寒武纪、地平线、深鉴科技等芯片初创公司在内的众多企业均有入局,燧原科技是少数从云端训练芯片直接切入市场的公司。

众多科技公司看好这一市场,与对算力的巨大需求密不可分。伴随着人工智能应用场景的多元化,新算法、新模型不断涌现,模型中的参数数量呈指数级增长,因而对算力的需求越来越大。根据Tractica调研预测全球AI芯片市场规模将在2025年达到726亿美元,增长率达到46.14%。OpenAI预估算力需求每3.5个月翻一倍,每年近10倍。

目前市场上的云端训练产品主要来自于NVIDIA,长期被国外巨头垄断,价格高企,使得国内AI云端训练的成本很高。同时,因为开发生态系统封闭不开源,对国内相关产业公司的技术支持力度不足,无法满足国内日益增长的各种AI应用场景的差异化需求,产品升级换代的步伐受到限制。

这也为从云端AI训练市场切入的燧原科技提供了市场机会。燧原的优势在于专为人工智能应用设计的芯片架构,比NVIDIA同期产品具有更高的性价比,同时提供更为本地化的技术支持,可以满足各种优化、定制化及差异化的需求。技术和价格门槛的降低,使得更多的AI应用开发者通过AI训练为市场提供更多更优的模型,进而扩大AI推断市场的规模,推动中国人工智能产业的发展。

事实上,过去几年亦有其他公司希望挑战NVIDIA,但真正能推出产品并落地者寥寥。芯片是技术、人才、资本密集型产业,其难点不仅在于芯片架构的设计,也在于与之相匹配的软件生态系统。回顾英伟达发展历史,其占领AI芯片领域的关键因素在于其CUDA的软件生态。

目前燧原科技已经推出“驭算”软件平台,与客户和合作伙伴基于该平台进行联合开发,来满足各行业客户深度定制化的需求。36氪推测,本轮融资很可能也用于招募这部分的人才,继续完善并拓展软件平台的功能,构建生态。

芯片只有规模化才能实现盈利,找到体量大、增速快的应用场景就是关键。AI训练芯片主要部署于数据中心,智能数据中心是重要的人工智能算力基础设施,也是未来的发展趋势,市场潜力巨大。根据IDC数据,2018年中国智能服务器市场规模为13.05亿美金(约合人民币90亿元),同比增长131%,到2023年将达到43.26亿美金(约合人民币300亿元),整体市场年均复合增长率将达到27.08%。按照人工智能芯片占到人工智能服务器成本的30%-35%进行测算,未来中国服务器市场对于人工智能芯片的需求有望突破100亿元人民币。

据了解,燧原科技正在与政府和上下游商业伙伴合作,为‘新基建’智能数据中心提供国产替代解决方案,助力新基建的建设。

2020-02-15 11760

2018-01-03 10976

2021-03-18 8269

2021-08-04 7282

2018-06-01 7015

2019-06-22 6434

{kind=link}

{kind=link}